- 会計・税務

- Vol.29

令和6年分 所得税の定額減税

令和6年度税制改正により、定額減税(一人当たり所得税3万円、個人住民税1万円)が1年限りで実施されます。その中で、給与支払の際に行う所得税の定額減税の事務についてご紹介します。

関連法人:NTS総合税理士法人

1. 定額減税の概要

定額減税の対象となる人は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下(収入が給与だけの場合は年収2,000万円以下)である人です。定額減税額は、右記の金額の合計額です。ただし、その合計額がその人の所得税額を超える場合には、控除される金額は、その所得税額が限度となります。

①本人(居住者に限る) 30,000円

②同一生計配偶者及び扶養親族(いずれも居住者に限る)

1人につき 30,000円

2. 給与の支払者の事務の概要

給与所得者に対する定額減税は、扶養控除等申告書を提出している人(甲欄適用者)に対して、給与等を支払う際に通常の源泉徴収税額(以下「控除前税額」という)から定額減税額を控除する方法で行います。給与支払者』は右の2つの事務を行うことになります。

①月次減税事務 令和6年6月1日以後に支払う給与・賞与に対する源泉徴収税額からその時点の定額減税額を控除する事務

②年調減税事務 年末調整の際、年末調整時点の状況に基づき精算を行う事務

3. 月次減税事務

月次減税事務では、令和6年6月1日以後最初に支払う給与・賞与の控除前税額から定額減税額を控除し、控除しきれない場合は次に支払う給与・賞与の源泉徴収税額から順次控除していきます。

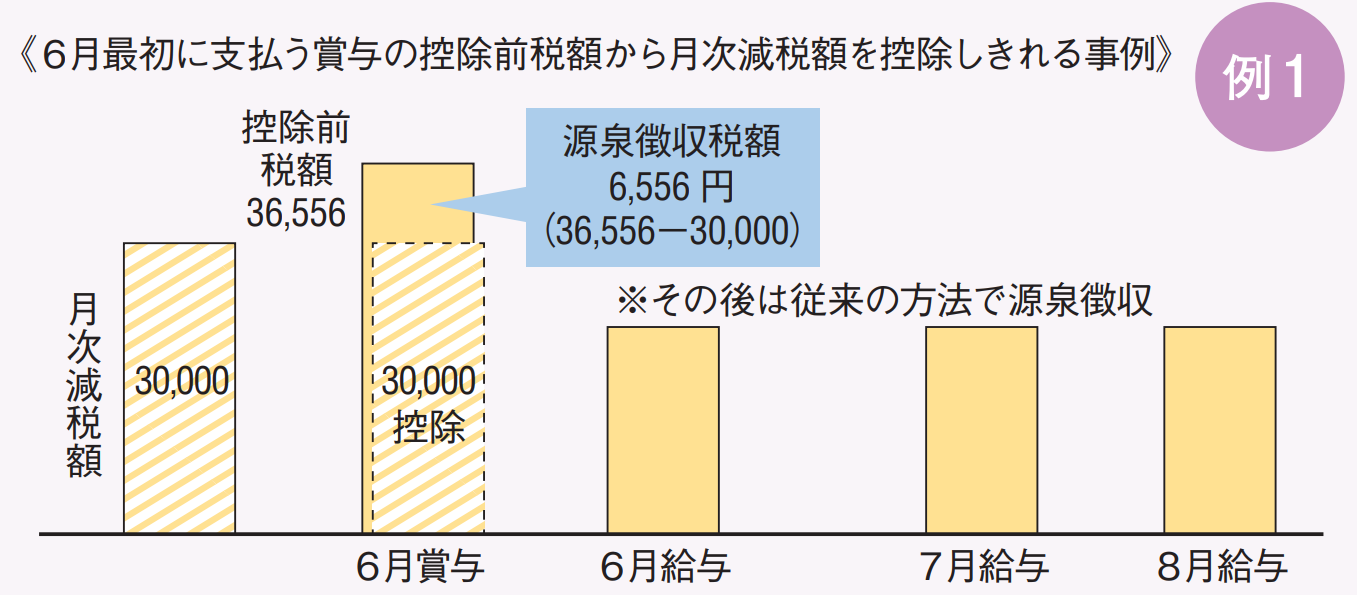

例1:6月最初の控除前税額≧月次減税額 のケース

扶養親族がいないAさん。6月に支給される賞与の控除前税額が36,556円。

Aさんの月次減税額は本人分のみなので30,000円です。この場合、控除前税額から30,000円を引いた6,556円を6月の賞与から源泉徴収します。

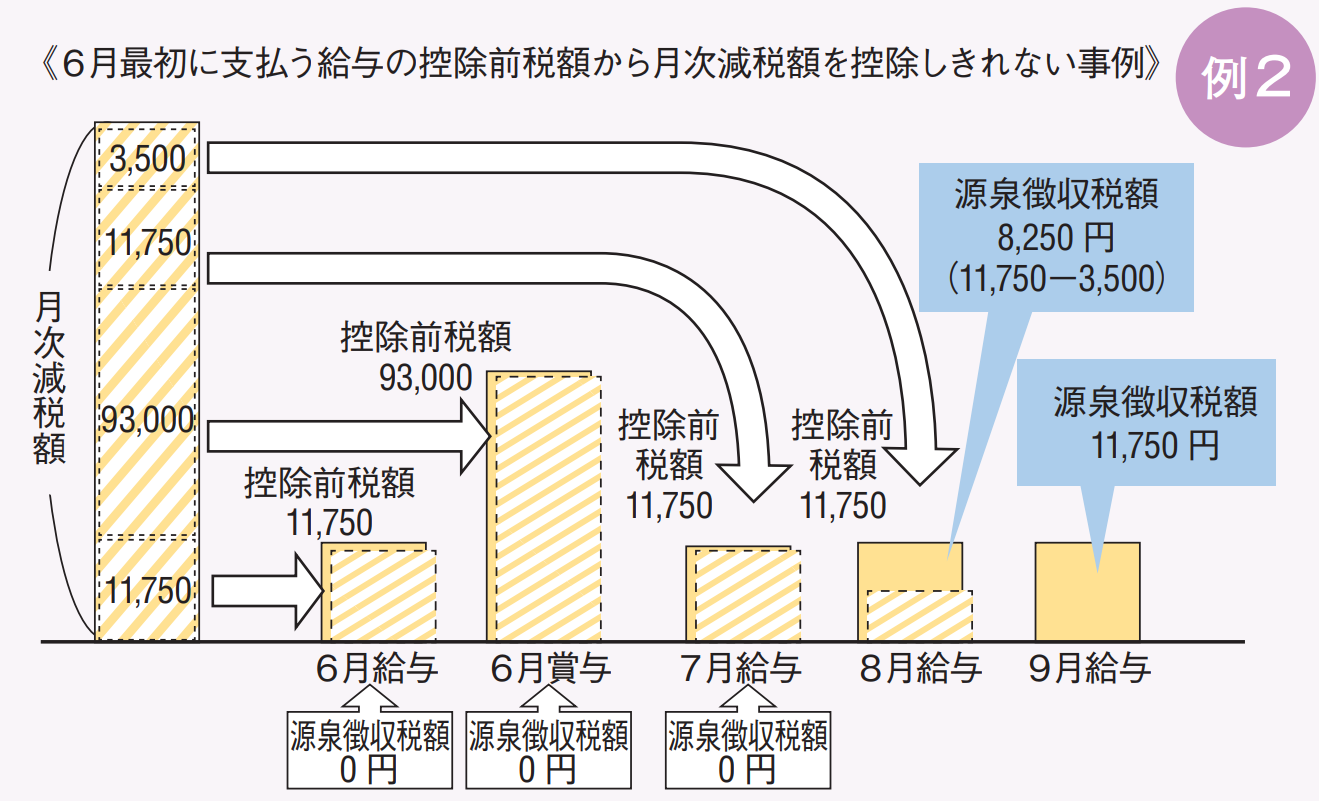

例2:6月最初の控除前税額<月次減税額 のケース

同一生計配偶者及び扶養親族が合わせて3人いるBさん。毎月の給与の控除前税額が11,750円、6月給与の後に支給される賞与の控除前税額が93,000円。

Bさんの月次減税額は、本人分30,000円と同一生計配偶者及び扶養親族分の30,000円×3を合わせて120,000円です。

この場合、6月給与については控除前税額11,750円から11,750円を控除して源泉徴収税額は0、6月の賞与についても控除前税額93,000円から93,000円を控除して源泉徴収税額は0、のように順次控除していきます。控除前税額から控除した金額が月次減税額の120,000円に達する8月給与までこれを繰り返します。

4. 準備について

月次減税事務を行ったうえで、年末調整の際には定額減税額を加味して年末調整を行います。月次減税事務を行わず、年末調整だけで定額減税という方法は認められていません。

-

本人の所得が900万円超のため配偶者控除の適用が受けられなくても、同一生計配偶者で合計所得金額が48万円以下(収入が給与だけの場合は年収103万円以下)の人は定額減税額の計算の対象になる

-

16歳未満の扶養親族については扶養控除の適用はないが、定額減税額の計算の対象にはなる

といった注意点がありますので、定額減税額の計算の対象となる同一生計配偶者及び扶養親族を正しく把握できるよう、今から準備を進める必要があります。

すべての皆様との双方向の「ありがとう」に向けて

あらゆる相談にワンストップで対応

法律、税務・会計、労務など、分野の垣根を越えた幅広いニーズに対応し、企業や個人を取り巻くあらゆる問題についてワンストップで対応したいと考えております。