- 会計・税務

- Vol.27

インボイス制度における消費税の端数処理について

令和5年10月1日からインボイス制度が開始されました。始まってみると、細かい論点で迷われる場面も少なからずあるのではないでしょうか。ここで、インボイスにおける端数処理についておさらいしておきます。

関連法人:NTS総合税理士法人

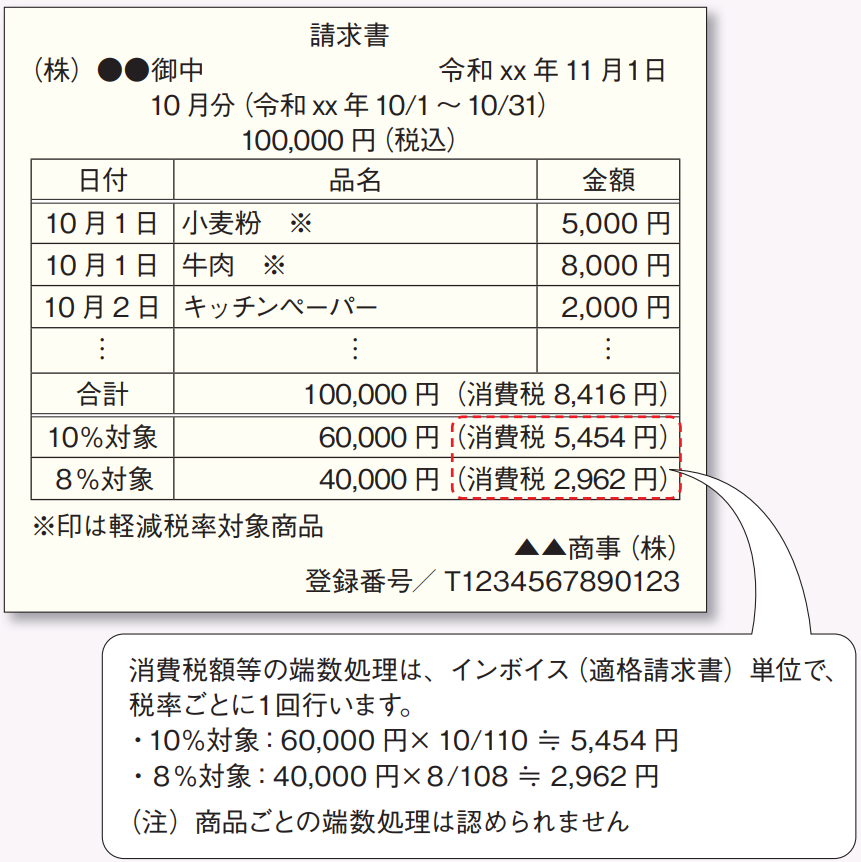

1. インボイスに記載する消費税額等の端数処理

インボイス(適格請求書)には、税率ごとに区分した消費税額の記載が必要です。消費税額を計算する際の1円未満の端数処理は、ひとつのインボイスにつき、税率ごとに1回行う必要があります。個々の商品ごとに消費税額を計算して1円未満の端数処理を行い、その合計額を消費税額として記載することは認められません。

右図の例では、小麦粉の消費税額370円、牛肉の消費税額592円…と個々の商品ごとに消費税額を計算するのではなく、税率ごとの合計額(10%対象60,000円、8%対象40,000円)から消費税額を算出しています。

なお、切上げ、切捨て、四捨五入などの端数処理の方法については、任意の方法とすることができます。

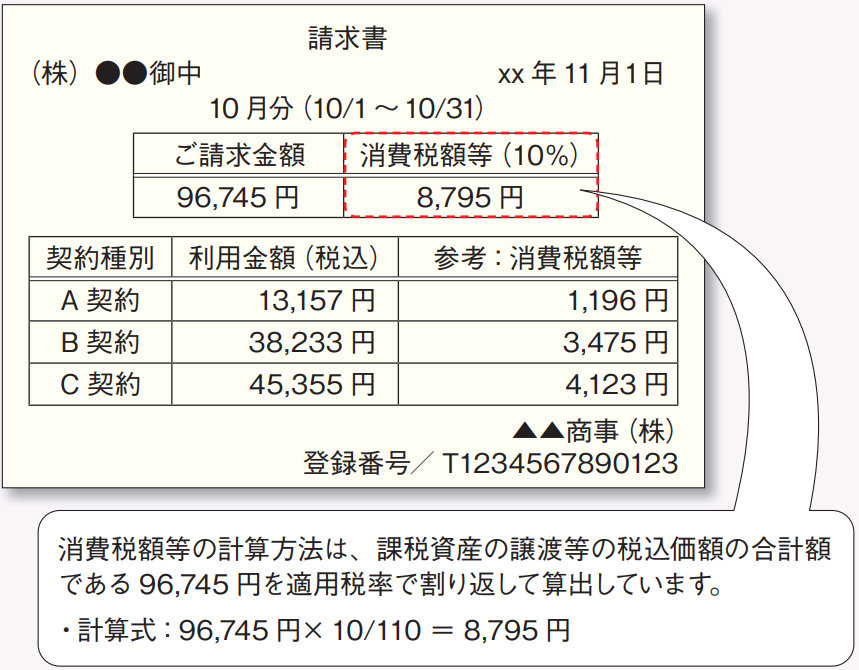

2. 個々の取引の消費税額を記載する場合

複数の事業所がある顧客に対して、その事業所ごとに契約を締結し取引を行っているが、請求書は複数の契約をまとめて交付している、といった場合も、ひとつのインボイスにつき1回の端数処理となります。

このような場合に、契約ごとに算出した消費税額を記載してもかまいませんが、その消費税額は参考値に過ぎないという位置づけになり、法令で求められるインボイスの記載事項としての消費税額にはなりません。

まとめて算出した消費税額(右図の例では8,795円)が、法令で求められるインボイスの記載事項としての消費税額となります。

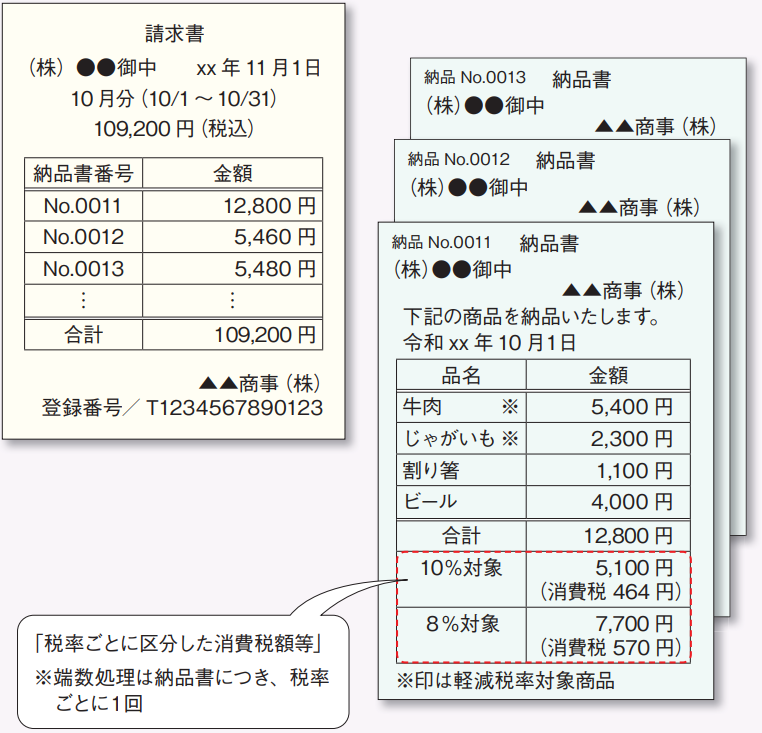

3. 複数書類でインボイスの要件を満たす場合

ひとつの書類のみでインボイスの全ての記載事項を満たす必要はありません。交付された複数の書類相互の関連が明確であり、取引内容を正確に認識できる方法で交付されていれば、複数の書類に記載された事項によりインボイスの記載事項を満たすことができます。

たとえば、商品の納品の都度納品書を交付し、一定期間分をまとめた請求書を交付するような場合は、請求書に納品書番号を記載するといった方法で書類相互の関連を明確にすることができます。

右図の例では、納品書に書かれていない登録番号を請求書で補う形になっています。この例では、税率ごとに区分した消費税額を納品書に記載しているので、納品書につき税率ごとに1回の端数処理を行うこととなります。

すべての皆様との双方向の「ありがとう」に向けて

あらゆる相談にワンストップで対応

法律、税務・会計、労務など、分野の垣根を越えた幅広いニーズに対応し、企業や個人を取り巻くあらゆる問題についてワンストップで対応したいと考えております。