- 会計・税務

- Vol.25

贈与税について令和5年度の税制改正

令和5年度の税制改正の項目のうち、贈与税に関する項目から2つご紹介します。

関連法人:NTS総合税理士法人

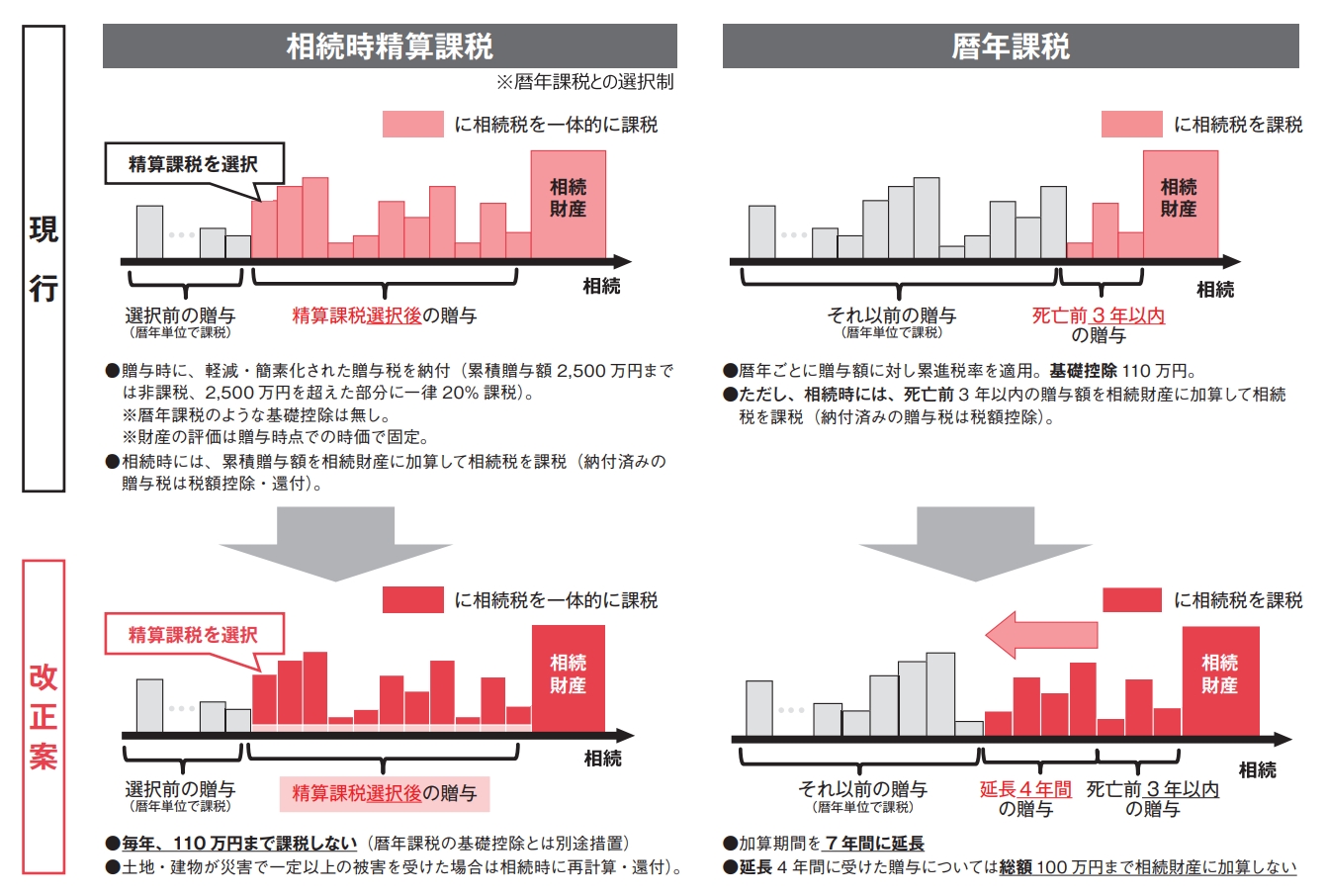

1. 相続時精算課税に係る贈与税の基礎控除の創設

贈与税には通常の「暦年課税」の他に「相続時精算課税」があります。相続時精算課税とは、父母または祖父母からの贈与について選択できる制度です。令和5年度の税制改正で、相続時精算課税に係る贈与税の基礎控除が創設される予定です。

たとえば令和4年に父から3,000万円の贈与を受け、相続時精算課税を選択すると、令和4年分の父から受けた贈与に係る贈与税は、特別控除2,500万円を引いた残りの500万円に20%の税率をかけた100万円となります。

父が亡くなったときには、相続時精算課税を選択して以降に父から贈与された財産全てを相続財産に加算して相続税を算出し、算出された金額から納付済みの贈与税を引いた残りを相続税として納めることとなります。つまり相続時精算課税の贈与税は、相続財産を前倒しでもらって相続税を前払いするようなものです。

現行制度では、暦年課税だと毎年110万円までは贈与税が課税されませんが、相続時精算課税にはそのような制度がなく、全て相続税の計算に組み込まれます。しかし令和5年度の税制改正により、相続時精算課税でも毎年110万円までは贈与税が課税されず、相続税の計算にも組み込まれないこととなります。

適用時期は、令和6年1月1日以降の贈与からです。

2. 暦年課税における相続前贈与の加算期間の延長

現行制度では、贈与者が亡くなった場合、死亡前3年以内に暦年贈与で取得した財産は相続財産に加算して相続税を算出し、納付済みの贈与税を引いた残りを相続税として納める、「生前贈与加算」という制度があります。

令和5年度の税制改正で、生前贈与加算の対象期間が死亡前7年間に延長される予定です。ただし、延長した4年間に受けた贈与について、総額100万円までは相続財産に加算しません。

適用時期は、令和6年1月1日以降の贈与からです。

-

改正法案は、本記事執筆時点(令和5年3月23日)においてはまだ国会で審議中です。

-

参考:財務省パンフレット「令和5年度税制改正(案)のポイント」より

すべての皆様との双方向の「ありがとう」に向けて

あらゆる相談にワンストップで対応

法律、税務・会計、労務など、分野の垣根を越えた幅広いニーズに対応し、企業や個人を取り巻くあらゆる問題についてワンストップで対応したいと考えております。