- 会計・税務

- Vol.26

令和5年度税制改正 インボイス制度に関する負担軽減措置

関連法人:NTS総合税理士法人

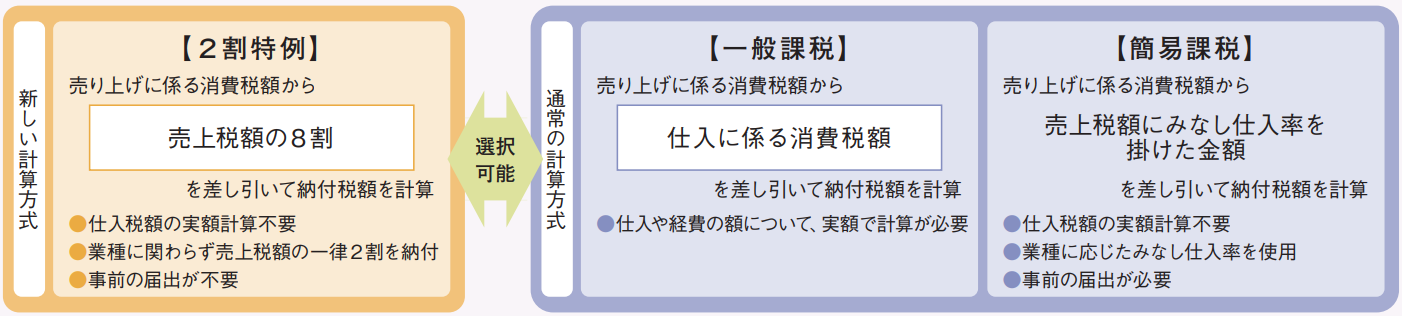

1. 小規模事業者に係る税額控除に関する経過措置(2割特例)

免税事業者がインボイス発行事業者となる場合に、インボイス制度への移行から3年間(令和5年10月1日から令和8年9月30日までの日に属する各課税期間)、当該事業者の納税額を売上税額の2割とすることができる、「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)」があります。

売上税額2割の場合の納付税額/売上税額-売上税額×80%=納付税額

2割特例は、一般課税と簡易課税のいずれを選択している場合でも、適用することが可能です。そのため、簡易課税制度の適用を受けるための届出書を提出していたとしても、申告の際に2割特例を適用することが可能です。

2割特例は、免税事業者がインボイス発行事業者となったことにより事業者免税点制度の適用を受けられない課税期間においてのみ適用することができます。基準期間(個人事業者の場合は課税期間の前々年/法人の場合は前々事業年度)における課税売上高が1,000万円を超える場合などは適用がありませんので、留意が必要です。

計算イメージ

2. 少額特例(インボイスの保存がなくても仕入税額控除を認める特例)

基準期間における課税売上高が1億円以下の事業者の、支払対価が税込1万円未満の課税仕入れが少額特例の対象となります。なお、仕入金額が1万円未満か否かは一回ごとの取引単位で判定します。

これにより、支払対価が税込1万円未満である課税仕入れについては、受領した請求書やレシートがインボイスに該当するか否かの仕分け作業が不要になります。適用対象期間は令和5年10月1日から令和11年9月30日までの間に行う課税仕入れとなります。

3. 少額な適格返還請求書の交付義務免除

全事業者について、売上返品、売上値引き、売上割戻し、売上割引といった売上返還等には適格返還請求書(返還インボイス)の交付義務がありますが、売上返還などのうち、価額が税込1万円未満のものについて、返還インボイスの交付義務が免除されます。これにより、売手負担の振込手数料についても免除の対象になります。

この取り扱いは恒久措置であり、適用される期間に限定はありません。

4. インボイス発行事業者登録申請手続きの柔軟化

インボイス発行事業者として登録を受けるためには、原則として令和5年3月31日までに登録申請書を提出することとされていました。しかし同日までの申請が困難であった場合につき、「困難な事情」を登録申請書に記載して令和5年9月30日までに提出することで、令和5年10月1日にインボイス発行事業者の登録を受けたものとみなす措置が設けられていました。

これに加え、今般、令和5年10月1日以降に登録を受けようとする事業者については、運用上、登録申請書に「困難な事情」の記載を求めないこととされました。この登録手続きの柔軟化措置により、令和5年9月30日までの登録申請については、原則として、インボイス制度が開始する令和5年10月1日以降を開始日として登録されることになります。

すべての皆様との双方向の「ありがとう」に向けて

あらゆる相談にワンストップで対応

法律、税務・会計、労務など、分野の垣根を越えた幅広いニーズに対応し、企業や個人を取り巻くあらゆる問題についてワンストップで対応したいと考えております。