- 労務

- Vol.11

選択型確定拠出年金について

確定拠出年金(401k)

・確定拠出年金(401k)とは、掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額を受け取れる年金制度です。

・掛金を企業が拠出する企業型確定拠出年金(DC)と、加入者自身が拠出する個人型確定拠出年金(iDeCo)があります。

・平成13年10月の制度スタート当時は、手続きの煩雑さや手数料の高さから導入企業は大企業のみという状況でしたが、近年、社員1名からでも加入できる仕組みができました。

関連法人:NTS総合社会保険労務士法人

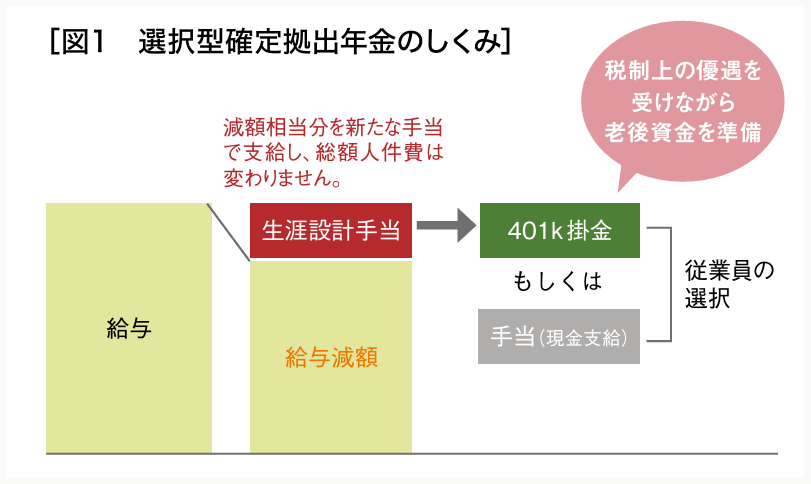

選択型確定拠出年金とは、給与の一部を自分の将来の確定拠出年金(401k)とするか否かを自分で選択できる制度です。[図1]

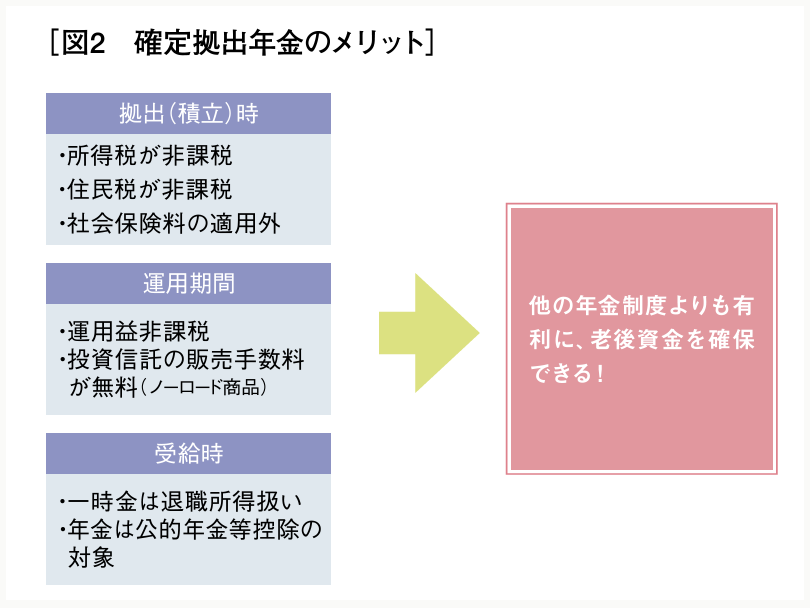

確定拠出年金(401k)を選択した場合のメリット[図2]

-

月例給与は減りますが、その分、社会保険料と所得税等が軽減します(掛金上限5.5万円/月)。

確定拠出年金(401k)を選択した場合のデメリット

-

一度掛金の拠出を選択した者は、法令による場合を除き、掛金の停止は認められません。

-

法令に定められた場合を除き、原則として中途での資金の引き出しはできません(原則60歳まで)。

-

厚生年金保険料の等級が下がり、将来の厚生年金(公的年金)給付額が減少する可能性があります。

国は、確定拠出年金制度を老後の生活資金準備のメインの受け皿として進めています。公的年金の信頼が揺らぐ中、掛金が将来自分に返ってくるというこの制度は、若い方々を中心に広がりを見せています。会社の退職金制度の一つの選択肢として検討する企業も増えています。

すべての皆様との双方向の「ありがとう」に向けて

あらゆる相談にワンストップで対応

法律、税務・会計、労務など、分野の垣根を越えた幅広いニーズに対応し、企業や個人を取り巻くあらゆる問題についてワンストップで対応したいと考えております。