- 登記

- Vol.5

相続登記未了問題とその対策について

関連法人:NTS総合司法書士法人

近年、不動産について相続が発生しているにもかかわらず、相続登記がされていないケースが数多く存在しております。

相続登記がされていないことが、管理がされていない空き家が増加している「空き家問題」や、そもそも所有者を把握することが困難となっており公共事業が進まない「所有者不明土地問題」などの要因となっているとの指摘もあります。

一般的には知られてはいないかもしれませんが、不動産登記のうち、権利の登記は義務化されておりません。そのため、権利の登記を放置しておいたからといって罰則はありません。

しかし、相続登記をしないで放っておくことは、デメリットがあります。放置しすぎて相続が複数重なると、誰が相続人となり、誰が相続人の権利義務を承継するのかを調査するだけで相当の時間がかかり、相続登記の手数料も高額となってしまいます。また、被相続人から見てひ孫の代までの相続人全員で遺産分割をすることは、意見の一致が困難となり大変な労力がかかります。相続不動産を売却したくなった時に、相続登記が未了であることが判明し、すぐに売ることができなくなるというトラブルも多々見かけます。

そこで、法務省は、相続登記の手続の見直しに取り組んでいます。

むずかしい話なので、とてもかみ砕いて説明します。

1. 相続登記の添付書類の軽減

- ①

-

以前は、戸籍が滅失していて被相続人の全ての戸籍を添付することができない場合、相続人全員が「自分たちのほかに相続人はいません。」という証明書(印鑑証明書添付)を提供することが求められていましたが、戸籍滅失証明書を添付すれば足りることとなりました。

- ②

-

以前は、登記簿上の被相続人の住所が戸籍謄本に記載された本籍(ないし住民票の除票)の記載と異なる場合、不在住証明書及び不在籍証明書を添付する必要がありましたが、被相続人名義の権利証を提供すれば足りることとなりました。

- ③

-

以前は、遺産分割協議書の内容について、どの相続人が参加するのかが厳格に考えられていたのですが、数次の相続を一つの分割協議によって一度に解決する必要が生じてきている現状を踏まえて、例えば曽祖父の相続、祖父の相続、親の代の相続という複数の相続問題を1枚の遺産分割協議書で相続登記をすることが可能となりました。

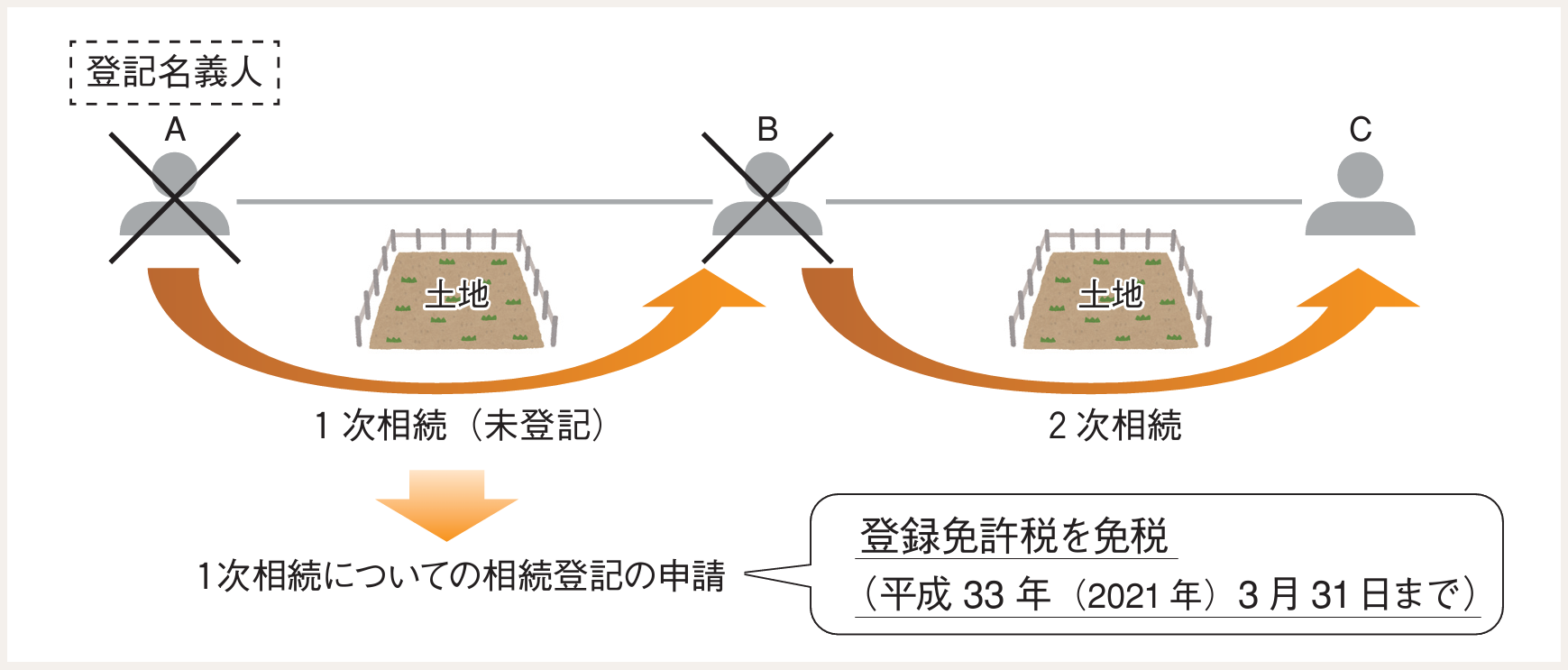

2. 登録免許税の免税

本来、相続登記には土地価格に対し0.4%の登録免許税がかかるところ、①「個人が相続により土地の所有権を取得した場合」において、②「当該個人が相続登記を受ける前に死亡した場合」には免税となりました(平成33年3月31日まで)。具体的には以下の図で、Bを相続人とする相続登記をする場合に免税となります。

すべての皆様との双方向の「ありがとう」に向けて

あらゆる相談にワンストップで対応

法律、税務・会計、労務など、分野の垣根を越えた幅広いニーズに対応し、企業や個人を取り巻くあらゆる問題についてワンストップで対応したいと考えております。