- 会計・税務

- Vol.20

令和4年度税制改正大綱について

令和3年12月10日、令和4年度の与党税制改正大綱が公表され、企業の賃上げを促す税制優遇の拡大や、住宅ローン減税の縮小などが盛り込まれました。主な内容は以下のとおりです。

関連法人:NTS総合税理士法人

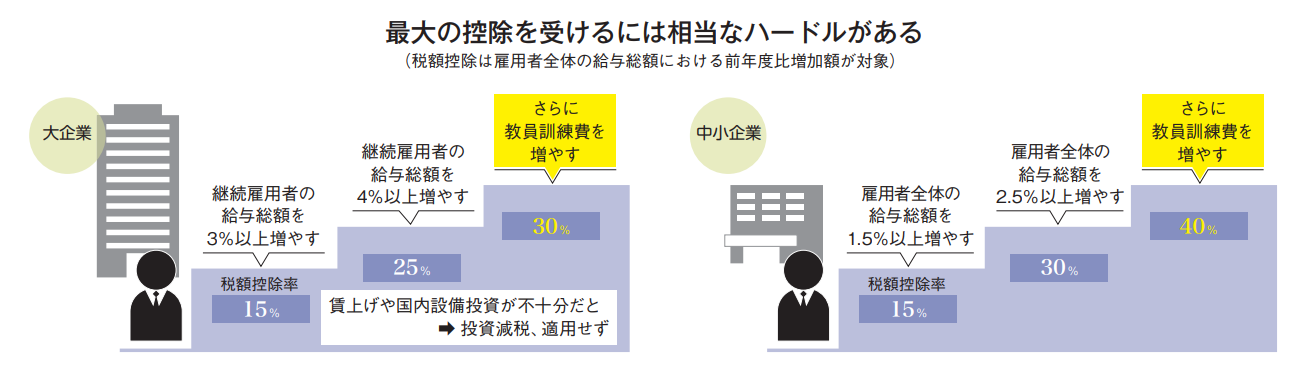

法人課税 賃上げ税制強化で中小企業の控除率は最大40%に

大企業(資本金10億円以上かつ常時使用従業員数1,000人以上)

-

前年度から継続して雇用している者の給与が3%以上増加▶増加した給与の額の15%を法人税額から控除

-

上記の給与が4%以上増加▶控除額を10%上乗せ

-

教育訓練費が増加▶控除額を5%上乗せ

→従業員還元や取引先への配慮を自社ウェブサイトで公表する仕組みを経産省に届け出る場合に限る。

中小企業の場合

-

雇用者全体の給与が前年度から1.5%以上増加▶増加した給与の額の15%を法人税額から控除

-

上記の給与が2.5%以上増加▶控除額を15%上乗せ

-

教育訓練費が増加▶控除額を10%上乗せ

個人課税 住宅ローン控除の控除率、控除期間等を見直し

控除率、期間について

-

控除率を1%から0.7%に引き下げ

-

控除期間を10年から13年に延長(新築の場合)

控除率、期間について

-

長期優良住宅の借入限度額を5,000万円から4,500万円に縮小

-

この制度の適用を受けられる所得制限を3,000万円から2,000万円へ縮小

-

適用期限(令和3年12月31日)を4年延長

また、岸田政権の抜本改革となる「金融所得課税の見直し」については見送られた一方、相続税と贈与税を一体的に捉えて課税する観点から、「相続時精算課税」と「暦年課税の見直し」について、本格的な検討を進めるとされました。

すべての皆様との双方向の「ありがとう」に向けて

あらゆる相談にワンストップで対応

法律、税務・会計、労務など、分野の垣根を越えた幅広いニーズに対応し、企業や個人を取り巻くあらゆる問題についてワンストップで対応したいと考えております。