- 会計・税務

- Vol.17

インボイス制度 登録申請始まります

令和5年10月から導入される「適格請求書等保存方式(インボイス制度)」。前準備として「適格請求書発行事業者」の登録申請が今年10月から始まりますので、ご紹介します。

関連法人:NTS総合税理士法人

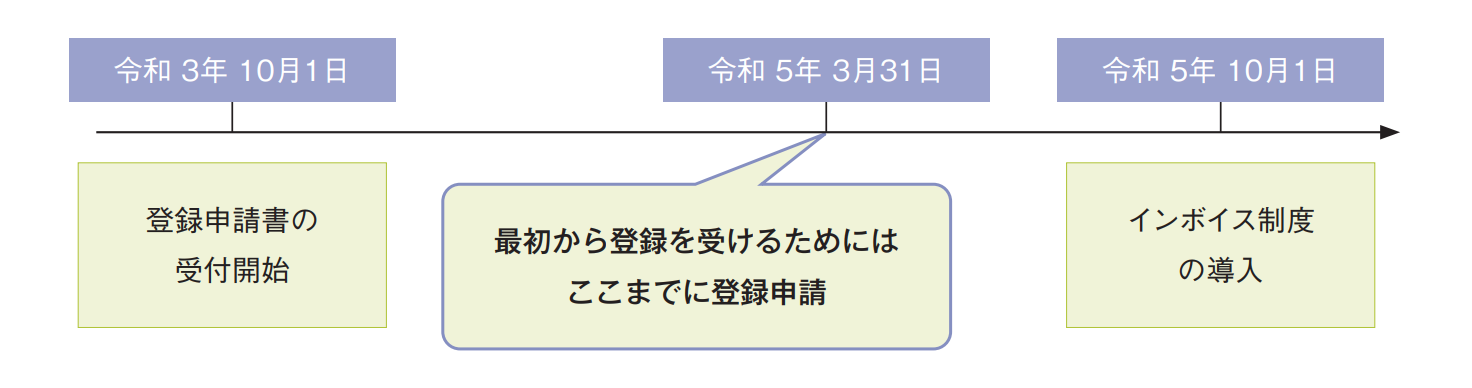

1. 制度導入までのスケジュール

令和5年10月1日からインボイス制度が導入されます。インボイスを発行できる「適格請求書発行事業者」になるためには、税務署に登録申請を行います。制度導入当初から登録を受けるためには、原則として令和5年3月31日までに登録申請を行う必要があります。

2. インボイスとは?

「インボイス」とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

[現行の区分記載請求書とインボイスとの記載事項の比較]

区分記載請求書(~令和5年9月)

①請求書発行事業者の氏名又は名称

②取引年月日

③取引の内容(軽減税率対象品目である旨)

④税率ごとに区分して合計した対価の額

⑤書類の交付を受ける事業者の氏名又は名称

インボイス(令和5年10月~)

左記の事項に以下の事項を追加

⑥登録番号(課税事業者のみ登録可)

⑦適用税率

⑧税率ごとに区分した消費税額等

3. インボイス制度導入に向けて

⑴現在課税事業者である事業者様

インボイスを発行できるようにするため、令和3年10月1日以降、お早めに登録申請を行うことをお勧めします。

⑵現在免税事業者である(=課税事業者でない)事業者様

現行では、売手が課税事業者であろうとなかろうと、課税取引であれば買手は仕入税額控除の適用を受けることができます。しかしインボイス制度導入後は、売手が課税事業者かつ登録事業者であり、インボイスを発行した場合にしか、原則として仕入税額控除の適用を受けることができません。そのため、同じ物やサービスを買うなら登録事業者との取引を選ぶ、と免税事業者が敬遠されることが懸念されています。

したがって、現在免税事業者である事業者様におかれましては、課税事業者になることを選択してインボイスを発行できるよう登録するのか、それとも免税事業者のままで問題ないのかということを検討される必要があります。主に消費者相手の事業をされている事業者様や、住宅の貸付けなど消費税が非課税の売上が主である事業者様の場合は、免税事業者のままで問題ないと言えます。

これから約2年の間に検討し、結論を出す必要があります。お早めに検討されることをお勧めします。

すべての皆様との双方向の「ありがとう」に向けて

あらゆる相談にワンストップで対応

法律、税務・会計、労務など、分野の垣根を越えた幅広いニーズに対応し、企業や個人を取り巻くあらゆる問題についてワンストップで対応したいと考えております。