- 会計・税務

- Vol.10

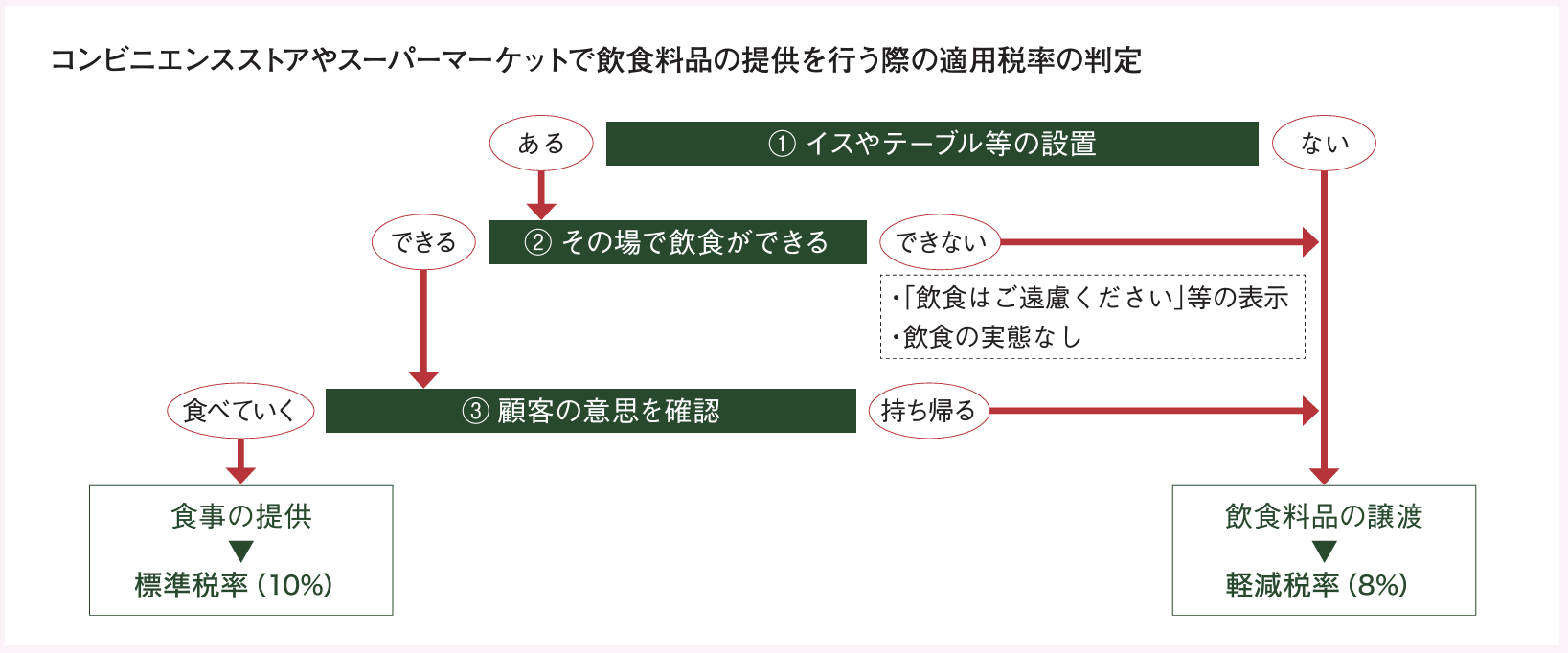

イートイン/テイクアウトと軽減税率の適用関係

コンビニエンスストアやスーパーマーケット等には、店舗で飲食できるイスやテーブルが置かれた“イートイン(食事の提供)”のコーナーが設けられていることがあります。イートインと“テイクアウト(飲食料品の譲渡)”のいずれも行っている店舗の場合、2019年10月からは飲食料品を提供する際に「食事の提供=標準税率(10%)」または「飲食料品の譲渡=軽減税率(8%)」のいずれを適用するのかの判断が必要となります。

関連法人:NTS総合税理士法人

1. 店舗にイスやテーブル等はあるか

適用税率を判断するにはまず、その店舗にイスやテーブル等があるか否かの確認をします。イスやテーブル等がなければ、その店舗で行われる飲食料品の提供は「飲食料品の譲渡」として軽減税率が適用されます。

2. そのイスやテーブル等で飲食はできるのか

店舗にイスやテーブル等がある場合には、そこで飲食ができるのか否かの判定をすることになります。『飲食はご遠慮ください』のようにイスやテーブル等での飲食禁止の旨が明示され、実際に飲食の実態がない場合は、食事の提供に用いられる飲食設備はないことになります。この場合、その店舗で行われる飲食料品の提供は、「飲食料品の譲渡」として軽減税率が適用されることになります。

3. 提供の際に顧客に意思確認

店舗で飲食できるイスやテーブル等があるケース、つまり「イートインコーナーがある」場合は、飲食料品の提供の際に顧客への意思確認が必要です。顧客が店舗で飲食する場合は「食事の提供」として標準税率が適用される一方、持ち帰る場合には「飲食料品の譲渡」として軽減税率が適用されます。

意思確認の方法としては、必ずしも毎回店員が顧客に口頭で確かめる必要はありません。例えば、持ち帰りが多いスーパーマーケットの場合は、『休憩スペースで飲食する場合にはお申し出ください』といった提示をしておくなど、営業実態に応じた意思確認で差し支えありません(軽減税率Q&A個別事例編問46、47等)。

すべての皆様との双方向の「ありがとう」に向けて

あらゆる相談にワンストップで対応

法律、税務・会計、労務など、分野の垣根を越えた幅広いニーズに対応し、企業や個人を取り巻くあらゆる問題についてワンストップで対応したいと考えております。