- 会計・税務

- Vol.12

大法人の電子申告義務化

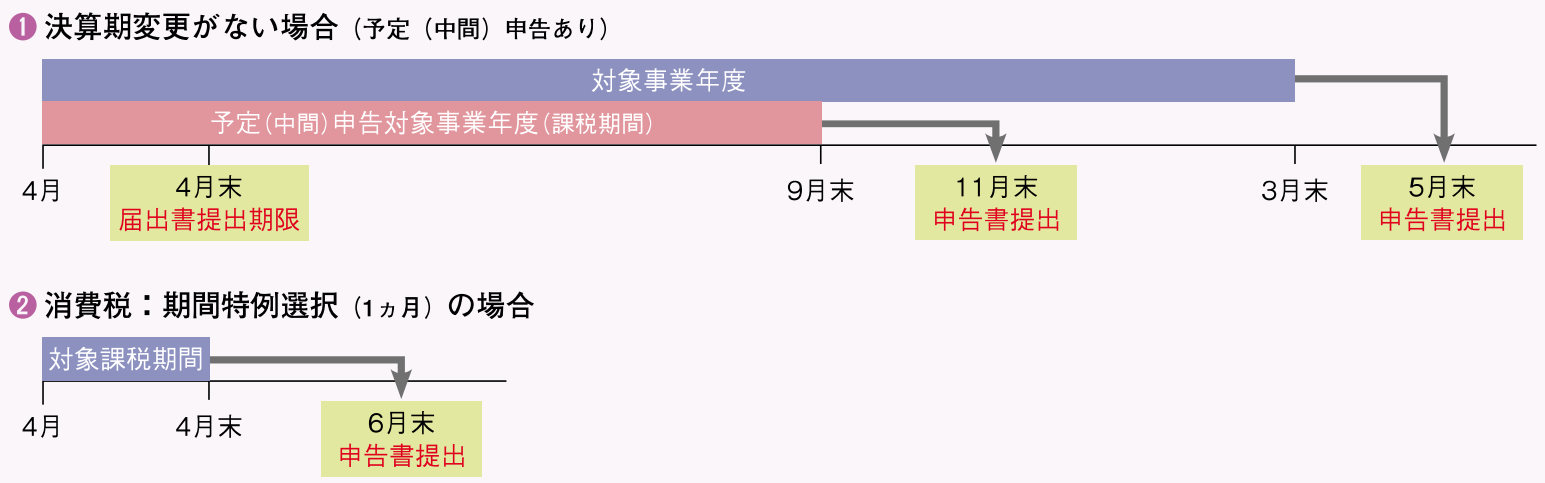

令和2年4月1日以後開始事業年度より、大法人の税務申告は電子申告で行うことが義務化されます。法人税のみならず、消費税や地方税も対象となるため、消費税について課税期間を1ヵ月に短縮する特例を採用している場合は、令和2年4月分の消費税申告(申告期限:令和2年6月末)が最も早いタイミングとなります。

関連法人:NTS総合税理士法人

1. 対象となる「大法人」とは

①法人税及び地方法人税、地方税

-

内国法人のうち、事業年度開始時における資本金の額又は出資金の額が1億円を超える法人

-

相互会社、投資法人及び特定目的会社

②消費税及び地方消費税

-

①に加え、国及び地方公共団体

対象となる法人は、事業年度開始から1ヵ月以内に、「e-Taxによる申告の特例に係る届出書」を所轄税務署長に提出する必要があります。

2. 対象となる手続き

確定申告書、中間(予定)申告書、仮決算の中間申告書、修正申告書及び還付請求書が対象となります。

3. 対象となる書類

申告書のほか、申告書に添付すべき書類(財務諸表、勘定科目内訳明細書、出資関係図など)の全てとなります。

4. ファイル形式

申告書及び財務諸表、勘定科目内訳明細書など、ファイル形式が指定(CSV、XML、XBRL)されているものは、その形式によるものとされています。PDFは任意で提出するものに限られるため、例えば「会計ソフトと税務申告ソフトが連携されていないために、財務諸表をPDFで送信する」ということは認められません。

5. 電子申告によらない場合

自然災害や通信環境が無い等で電子申告が困難な場合は、事前に申請書を提出して所轄税務署長の承認を得る必要があります。承認無しに電子申告によらず提出された申告書は無効なものとして取り扱われ、無申告加算税の対象となります。

3月決算法人(申告期限の延長なし)の場合(黄色部分以降の申告から電子申告の義務化の対象)

まとめ

ほぼ例外なく大法人は電子申告が義務化されるため、財務諸表等のファイル形式の対応はシステムの変更を含め、早めに対応する必要があります。また将来的には、今回義務化の対象とならなかった中小法人についても、電子申告の義務化が進められる可能性があると考えます。

すべての皆様との双方向の「ありがとう」に向けて

あらゆる相談にワンストップで対応

法律、税務・会計、労務など、分野の垣根を越えた幅広いニーズに対応し、企業や個人を取り巻くあらゆる問題についてワンストップで対応したいと考えております。